Paris le 23 novembre 2023 – Le Laboratoire de l’Immobilier publie la 9ème édition de son baromètre des prix de l’immobilier neuf sur plus de 100 villes de France métropolitaine. Son objectif est d’informer les particuliers sur les prix des logements neufs en cours de commercialisation et leurs évolutions.

Tandis que le nombre de logements neufs réservés ne cesse de chuter (-39 % sur les 9 premiers mois de 2023), les prix de vente font de la résistance. Du moins en apparence.

Le premier enseignement de ce baromètre est la réduction drastique du nombre d’opérations commercialisées depuis un an. « Pour cette 9ème vague, nous avons observé une baisse de 40 % du nombre de programmes. Du jamais vu depuis que nous avons lancé ce baromètre… » précise Franck Vignaud, directeur du Laboratoire de l’Immobilier.

« L’offre actuelle d’appartements neufs a radicalement changé ; en novembre 2022, nous avions encore une large majorité de logements répondant à la norme RT2012. Désormais, l’essentiel des programmes respectent la RE2020 ». Or, les nouvelles exigences réglementaires ont à elle seules un impact de 4 à 5 % sur le prix les appartements neufs, selon les estimations de la profession. « A cette inflation normative s’ajoutent la hausse du prix des matériaux, de l’énergie et un début de hausse des salaires dans le bâtiment » poursuit Franck Vignaud.

Suite à cette accumulation, le prix moyen mesuré s’élève à 5 980 € en novembre 2023, soit une évolution de 8,9 % sur un an pour les communes de plus de 45 000 habitants. « Cette hausse des prix peut sembler paradoxale au moment où les prix de l’ancien commencent à reculer et où les stocks de logements neufs des promoteurs progressent de près de 10 %. Il s’agit d’une augmentation ‘avant remise’ ; en pratique, les promoteurs sont nombreux à baisser leurs grilles de prix et à rogner leurs marges pour continuer à séduire les acheteurs. »

Ce baromètre prend en compte les prix « en vitrine », c’est-à-dire ceux affichés par les promoteurs. Sont également exclus les logements vendus avec une TVA à 5,5 % ou via le dispositif de bail réel solidaire (BRS) car ces logements ne s’adressent qu’à certains acheteurs, sous conditions de ressources.

Or, depuis plusieurs mois, les offres commerciales des promoteurs se multiplient et viennent sensiblement réduire le montant des enveloppes annoncées : frais de notaire offerts, réductions de plusieurs milliers d’euros par pièce, gratuité des frais de courtage, cuisine équipée offerte… « Pour un bien neuf, les frais d’acquisition (appelés abusivement frais de notaire) représentent entre 2 et 3 % de la valeur du bien. Si l’on ajoute des réductions de 2 000, 3 000 € par pièce et parfois plus - jusqu’à 50 000 € de rabais pour de grands appartements familiaux en Ile-de-France - les remises consenties représentent entre 3 et 6 % du prix initial, voire davantage. Au bout du compte, l’évolution nette des prix pour les acheteurs se situe plutôt aux alentours de 4 à 5 % sur un an ».

La lecture des prix du marché devient de plus en plus complexe, avec des prix nets qui fluctuent au rythme des rabais et des opérations commerciales.

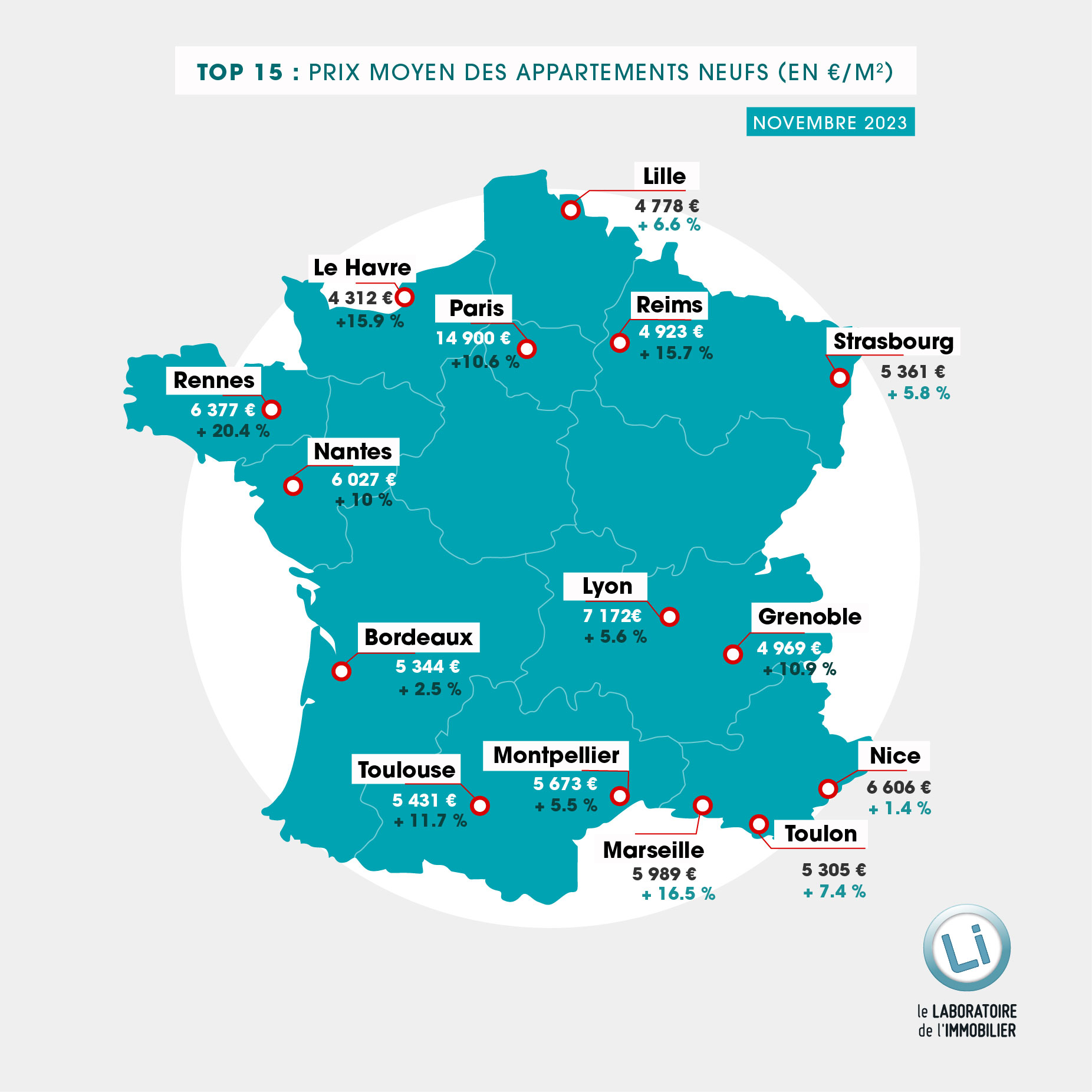

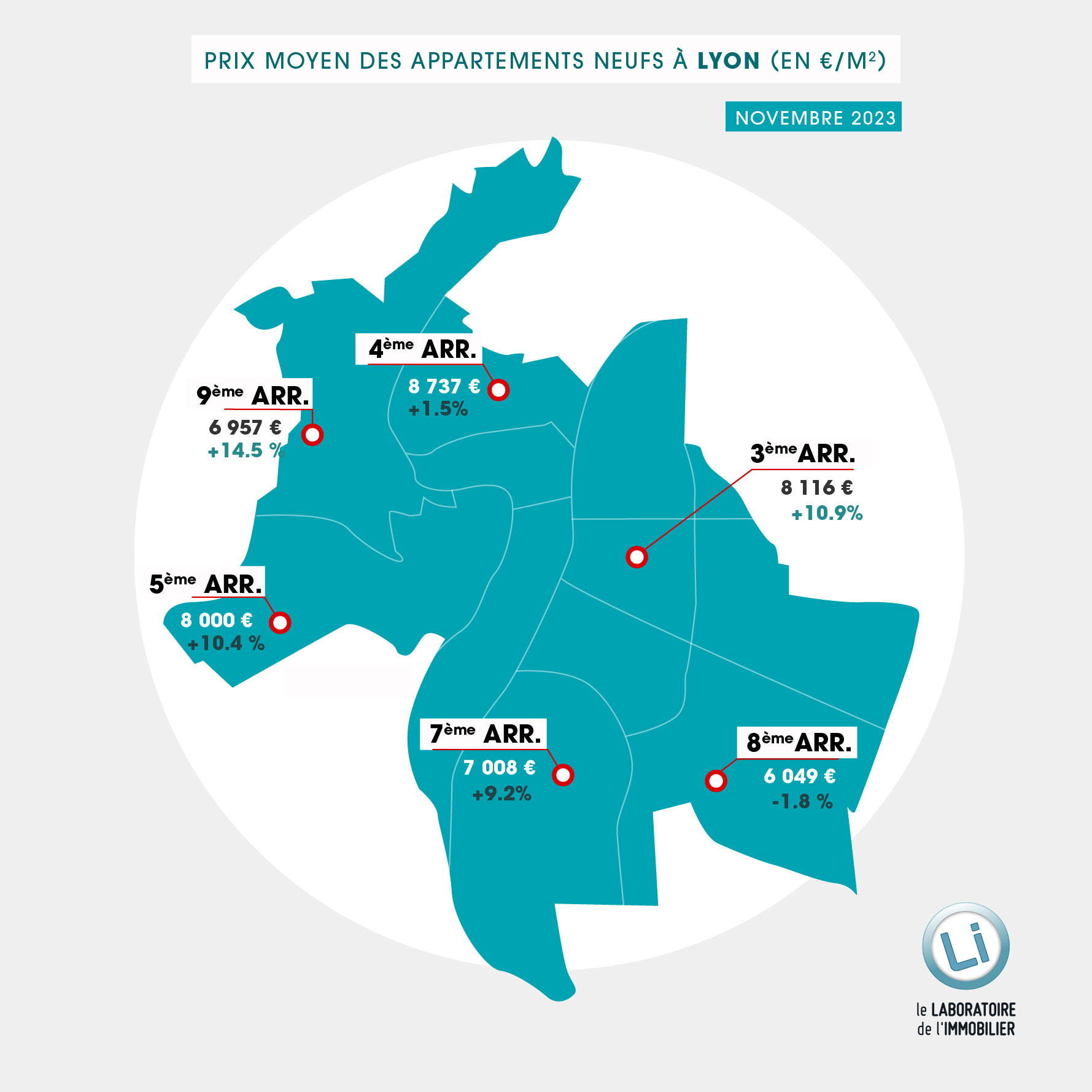

Toutes les communes du TOP15 ont vu leur prix moyen progresser ; Nice et Bordeaux affichent les hausses les plus modestes (+1,4 et 2,5 %, respectivement), tandis que les prix ont bondi de plus de 15 % à Rennes, Marseille, Le Havre et Reims. A Marseille, plusieurs projets sur le très prisé 8ème arrondissement ont contribué à cette progression.

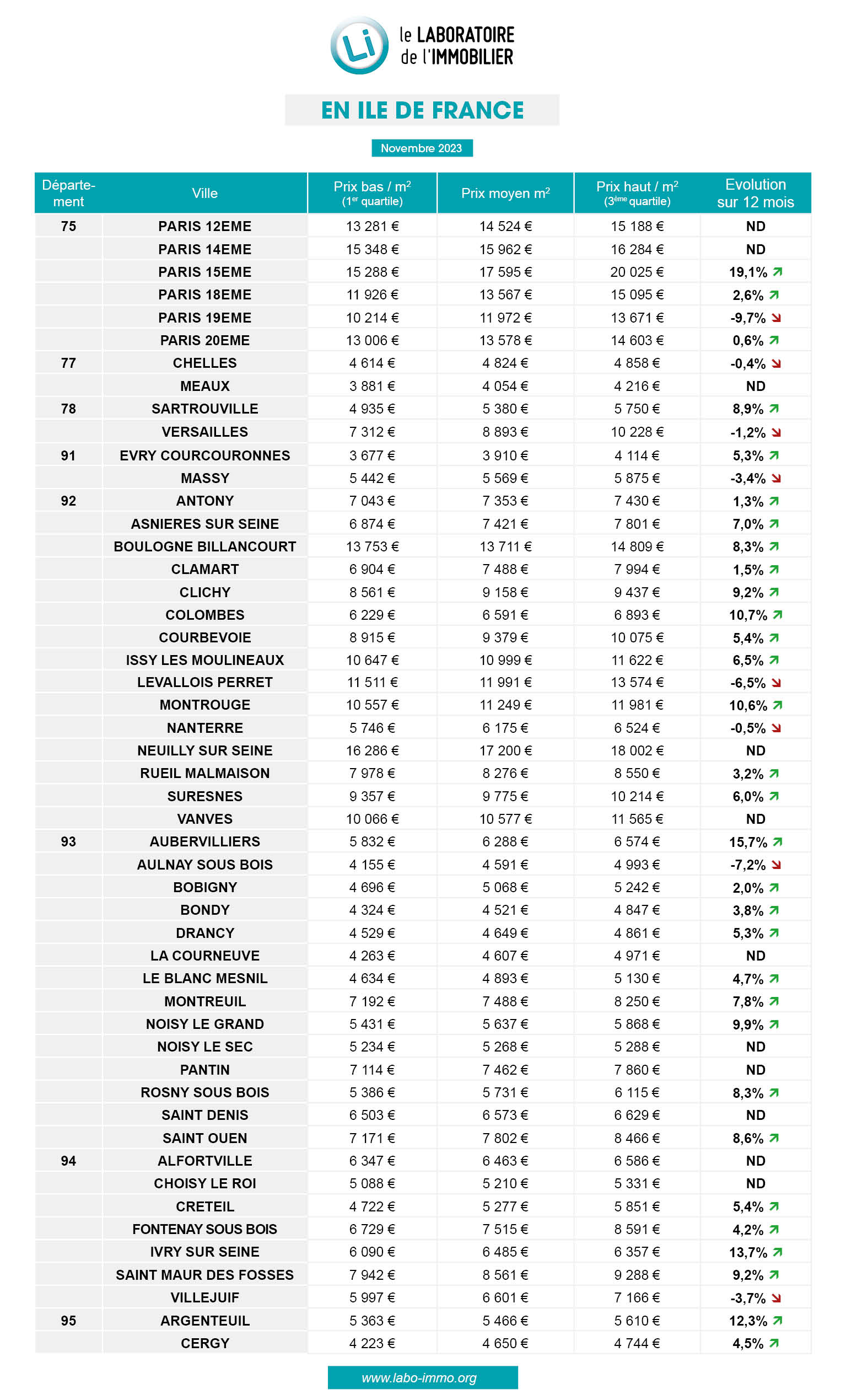

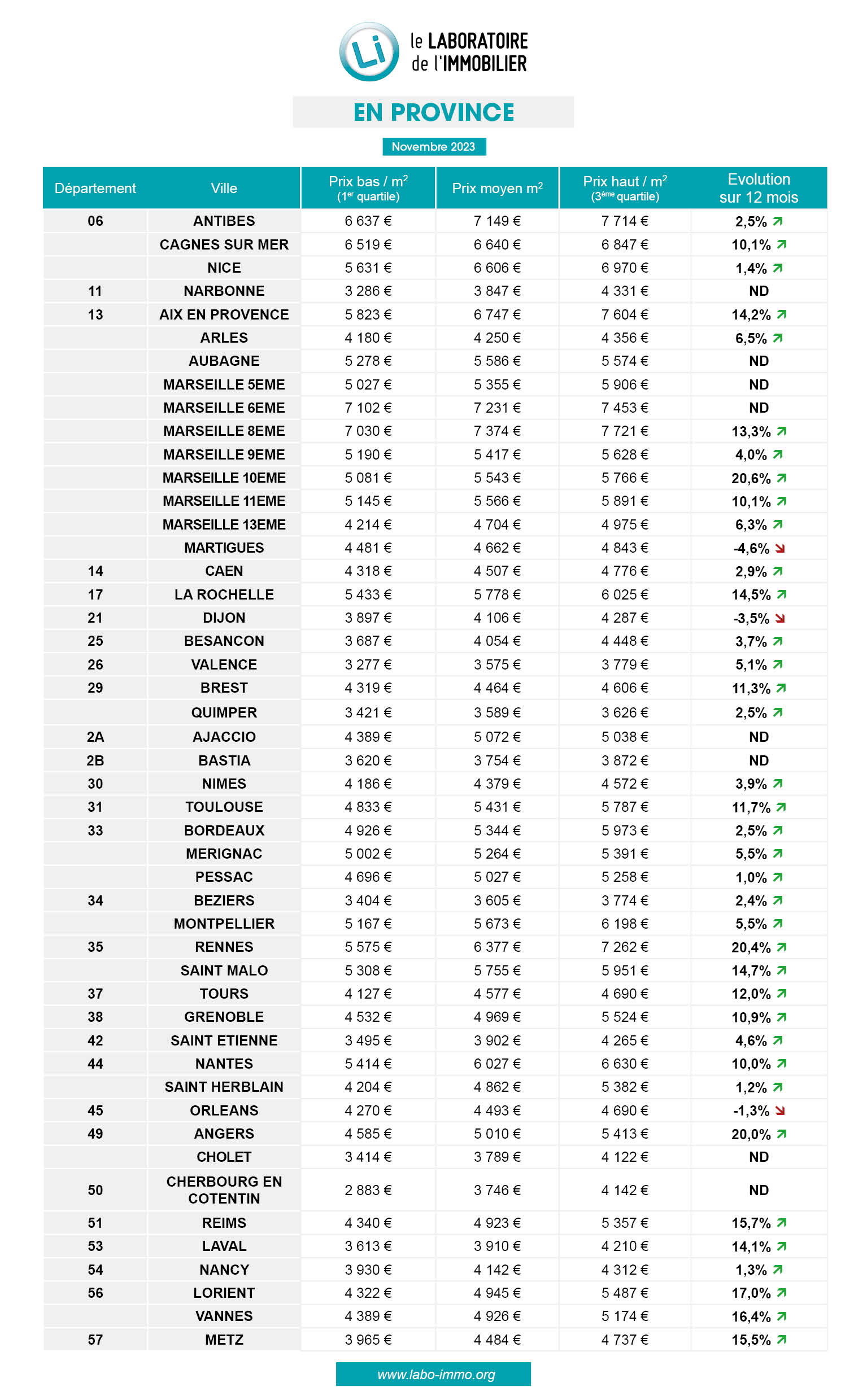

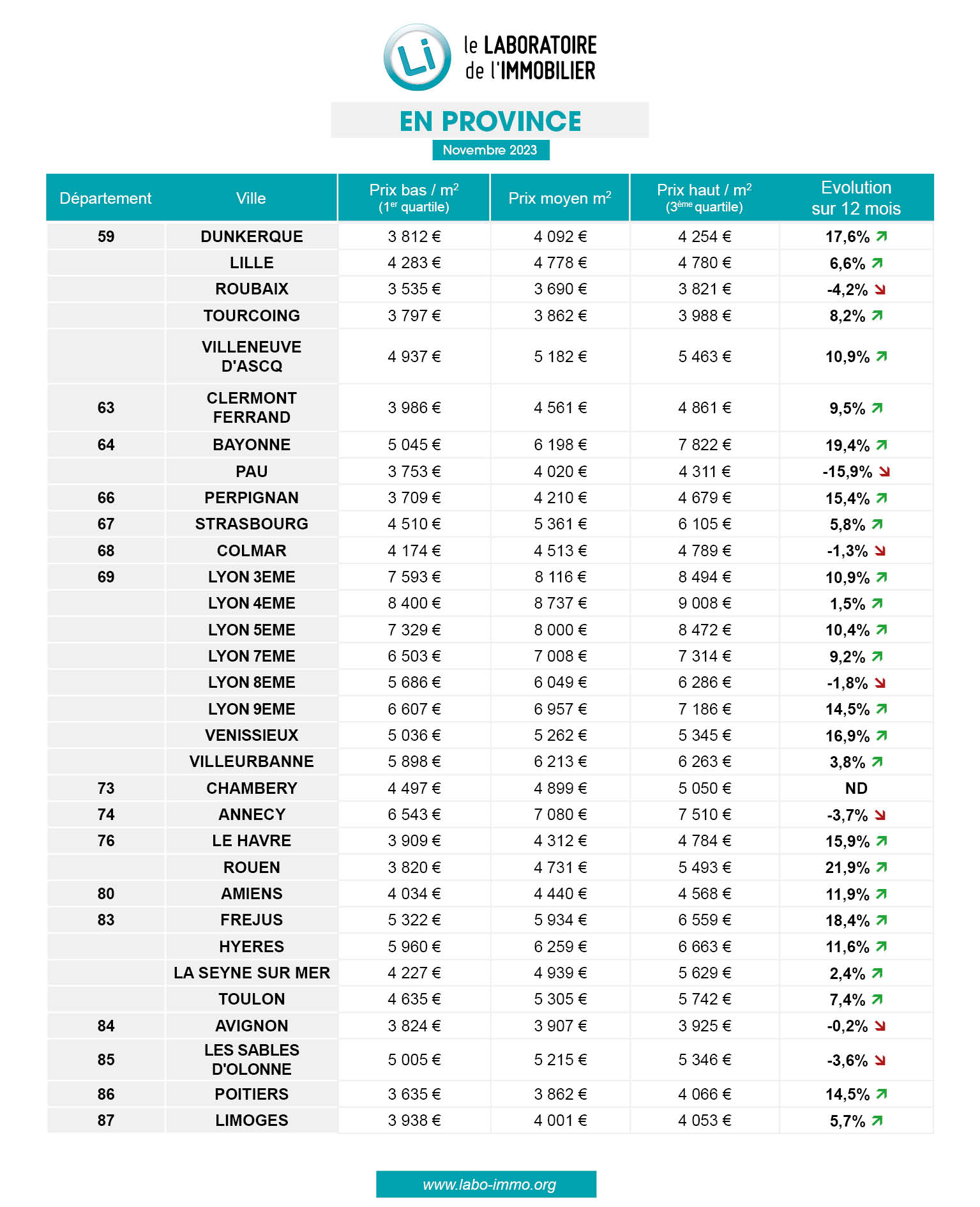

En Ile-de-France, hors Paris, les variations oscillent entre -7 % et +16 % ; en Province, elles s’étalent de -16 % à Pau jusqu’à +22 % à Rouen avec de nouvelles opérations situées rive droite, à 2 pas du centre-ville, donc plus chères.

La réduction du nombre de programmes commercialisés a pour conséquence une plus forte sensibilité des prix moyens aux opérations atypiques, qu’il s’agisse de programmes de standing ou de résidences situées dans des quartiers modestes.

Avec une offre plus limitée, quelques programmes suffisent pour entrainer une forte variation du prix moyen à l’échelle d’une commune, à la hausse ou la baisse. « Rennes est une parfaite illustration de cette forte volatilité des prix. Une poignée d’opérations situées en hypercentre et proposées à plus de 7 800 €/m² a suffi pour faire bondir le prix moyen de 20 % en un an ».

« Nous n’avons jamais mesuré de tels écarts entre les évolutions communales. L’effet de volume des programmes immobiliers qui avait tendance à lisser les prix moyens et les variations annuelles ne joue plus » note le directeur du Laboratoire de l’Immobilier.

« Le niveau des réservations a atteint un point bas critique et nous assistons à diversification des stratégies commerciales pour réduire le risque de mévente : des lancements de programmes haut de gamme pour viser les clients les plus solvables, une multiplication des rabais pour réduire les enveloppes moyennes et faciliter le financement les emprunteurs, des ventes en bloc de projets initialement destinés aux particuliers, des décalages voire des annulations de lancements commerciaux » ajoute-t-il.

« A ce jour, les mesures adoptées dans le cadre de la loi de finances 2024 ne produiront pas d’effet suffisant pour relancer la demande ou faire revenir les investisseurs particuliers. Il faut donc s’attendre à une nouvelle contraction des mises en vente de logements neufs pour 2024, ce qui est une mauvaise nouvelle pour tous nos concitoyens qui cherchent à se loger. La rénovation - nécessaire - des logements anciens ne suffira pas à compenser ce manque et à répondre à la demande des ménages ; mécaniquement, la hausse des prix du neuf devrait se poursuivre mais à un rythme plus modéré ».

Cartes et tableaux à télécharger :

Les données utilisées pour cette étude sont les prix publics TTC (hors TVA à 5,5 %) des programmes immobiliers de logements collectifs neufs (hors résidences de services) relevés sur les communes de France métropolitaine de plus de 45 000 habitants (selon le recensement Insee de 2020) dans le cadre des études de marché effectuées par le Laboratoire de l’Immobilier. Les prix s’entendent stationnement inclus, sauf à Paris où de nombreuses opérations ne disposent pas de stationnement. Seules les valeurs des territoires (communes ou arrondissements) sur lesquels au moins 3 programmes en cours de commercialisation ont été identifiés sont diffusées.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}